Få har väl undgått att nordens största bolag sett till börsvärde har reviderat ner sina tillväxtprognoser, och att efterföljande effekt på aktiemarknaden har varit brutal. -Nedgången är hela -18% i augusti.

Man skulle då kunna tro att månadens kursslakt att bjudit på fyndläge? Ja det beror väl på vilket läger man tillhör.

Novo Nordisk handlas trots kurstappet till p/e 20,4 på 2016 års nivå och p/e 18,5 på 2017.

Tittar man på konkurrenter som tex Sanfoi så handlas de betydligt lägre sätt till p/e. Dock så är p/e talet menlöst om man inte sätter det i relation till något, som "Lonewolf" så förnuftigt sa i senaste "Fill or kill"-avsnittet.

NN har nästan en dubbelt så hög vinstmarginal (34%!) som Sanofi (SAN)och en betydligt högre tillväxt på försäljning och utdelningstillväxt. Samma gäller för deras andra stora konkurrent Eli Lilly (LLY)där man också utklassar i lönsamhet. Utdelningsandelen är också lägre i NN än båda nämnda bolagen.

Klart man förtjänar en högre värdering alltså.

Tresiba vs Lantus

NN är ledande på insulin och man kommer hela tiden med förbättrade preparat. Storsäljaren Lantus (Sanofi) är ett starkt konkurrerande preparat men billigare är NN Tresiba. Dock så uppvisar Tresiba bättre resultat hos typ-2 diabetiker där man sänkte förekomsten av hypoglykemi (lågt blodsocker) med 30%. Detta är en viktig kamp att vinna för NN. Tresiba vs Lantus. Lyckats man övertrumfa Sanofi med detta insulin så kommer det att återspegla sig i aktiekursen. Än så länge ser det ljust ut!

Det investeras nu väldigt mycket i marknadsföring för att få Tresiba till en vinnare i USA. Här en länk till reklamfilmen som rullades ut i juni.

Att hela tiden ligga i framkant och vässa sin portfölj kommer göra att NN bibehåller sin position framgångsrikt och fortsätter kunna skapa fina värden till aktieägarna.

Strukturell tillväxt

Diabetes är tyvärr en sjukdom i stark tillväxt. Orsakar såklart komplikationer för den drabbade men även stora kostnader för ett samhälle.

Mellan 1980-2014 så har antal diabetiker nästan fördubblats från 4,7% till 8,5% av befolkningen enligt WHO. Diabetes orsakade 1,5milj dödsfall under 2012.

Man estimerar att 123 milj Indier kommer ha typ-2 Diabetes fram till 2040.

Det kan tyckas cyniskt att kapitalisera på sjuka människor och göra om dessa till "vinst per aktie". Men jag tycker det känns riktigt bra att äga bolag som hjälper människor till ett bättre liv. Sen finns det såklart många tveksamheter bland läkemedelsbolagen när man kollar på deras prissättning tex vilket kanske inte många gånger är rimlig. Skyhöga marginaler och hög lönsamhet.

Men även om det sticker i ögonen hos många så är det också den här lönsamheten som driver den ack så kostsamma forskningen och utvecklingen framåt. Hade lönsamheten varit kraftigt försämrad pga, tex socialistiska "stoppa vinster i välfärden-lagar" så hade nog vårt samhälle fått vänja oss med sämre och mindre effektiva läkemedel. Dock mitt högst personliga antagande.

Jag har trots vinstrevideringar väldigt svårt att hålla mig borta från detta fantastiska bolag då jag tycker att framtiden ser ljus ut. Kina och Indien kommer bli viktiga marknader för NN. Just nu så står USA för 50% av resultatet men det kommer troligtvis att minska till förmån av att man växer i asien.

Lite siffror

Man estimerar att utdelningen och vinst per aktie kommer att öka med 37% och försäljningen med 21% fram till 2018 och p/e skulle då hamna runt ca 16 enligt 4-Traders sammanställning.

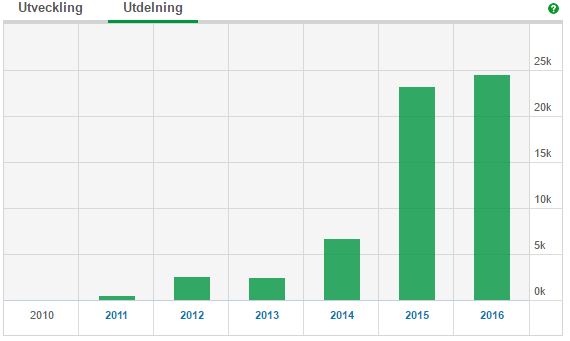

Man är helt skuldfria och har en utdelningsandel på 47%. Känner mig väldigt trygg med kommande utdelningshöjningar framöver alltså.

NN står nu för 11% av min portfölj och jag äger 300 aktier.

Mina köp under åren.

Mina köp under åren.

Jag kommer självklart se över att sälja ut om framtidsutsikterna ändras markant och om det visar sig att jag har fel i min optimism. Jag måste ha full ödmjukhet inför att det är förbaskat svårt att förstå sig på läkemedelsföretag...

Trevlig söndag!