En anledning är att jag bytt tjänst på jobbet och valt att jobba lite mer på kvällarna och när det till slut har kommit till "egen blogg-tid" så har det varit fokus på styrelsearbete för vår Brf, där jag också är ordförande i. Roligt men irriterande påfrestande på samma gång:).

Men framför allt så har jag hållit på med ett möjligt förvärv av en hyresfastighet som förhoppningsvis blir klart nästa vecka.

Hyresfastigheten

Jag har tidigare skrivit om att jag gärna vill investera i en hyresfastighet. Jag gillar hävstången som fastigheter ger då man oftast använder sig av belåning. Väldigt stor belåning, om man jämför med hur man ser på belåning inom aktier.

Sedan gillar jag objekt där jag ser potential i att förbättra lönsamheten. Tex effektivisera värmekostnaden, ska man gå för tex bärgvärme. Höja standarden för att kunna ta ut en högre hyra osv. Fastigheter är väldigt konkret och lätta för mig att förstå. Och efter som jag är och har varit väldigt intresserad av just förvaltning av fastigheter så blir det lätt att ta till sig.

Mina år i styrelsen för vår Brf har varit avgörande för att våga ta det här steget. Tycker att jag lärt mig väldigt mycket kring den ekonomiska och tekniska förvaltningen vilket har skapat en tillräckligt bra grund för att våga köra.

Vi är just nu uppe i en budgivning och jag och mina vänner som kommer dela på ägandet leder nu och har så gjort ett par dagar. Jag tänker att vi skulle kunna skriva papper någon gång nästa vecka om inget oförutsett händer. Vilket det absolut kan tänkas göra enligt mina erfarenheter.

Det tenderar att kunna dyka upp några surdegar som mäklaren "nyss fått reda på". Lite så även i detta fall gällande intäkterna men det är numera utrett och påverkar inte vår syn på köpet.

Jag kommer inte skriva ut något detaljerad info om fastigheten nu utan det kommer senare.

Driftnettot är i alla fall ca 130 000kr/år eller 10 800kr/mån. Köpeskillingen är låg så inga stora räntekostnader. Direktavkastningen är hög. Finns goda möjligheter att höja hyran då indexjusterngar har släpat betänkligt. Mer om det och allt annat senare.

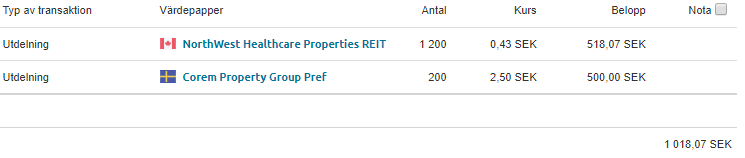

För att kunna finansiera det här köpet så har jag behövt sälja av några andra "fastigheter". Har behövt sälja 3/4 av mitt innehav i Amhult2. Känns såklart tråkigt att behöva sälja nu till en kurs på 60kr när jag hade kunnat göra det på 100kr. Men det känns ändå rimligt och bra i magen att inte vara exponerat tungt mot fastigheter i aktieportföljen också.

Räcker med en bostadsrätt och hyresfastighet.

Som sagt. Köpet är inte färdigt ännu men förhoppningsvis gör vi klart nästa vecka.