Jag kommer förmodligen ligga belånad igen när köpläge uppstår.

Totalt 2 174kr för November och för helåret så ligger jag på 31 814kr vilket är en ökning med 36,8% från föregående år. Jag tror faktiskt det är en rimlig ökning även för nästa år sätt till nya innehav i portföljen samt utdelningshöjningar och nysparande. 36% utdelningsökning är såklart fantastiskt trevligt och inte hållbart i längden när portföljen växer sig större och större.

Men det skulle i alla fall ge ca 43 000kr i utdelning för 2017.

Det motsvarar hela 4 månaders nysparande för mig vilket så klart hjälper till att bygga portföljen ännu snabbare.

Förändringar i portföljen

Har sålt 40% av innehavet i Apple 25 okt vilket var strax innan rapporten. Sålde på $118. Kursen har sedan backat en del fast dollarn har stärkts. Kommer förmodligen sälja resterande aktier också då jag tror pengarna jobbar effektivare på annat håll. Kanske hoppar in igen om vi får se kurser ner mot $90.

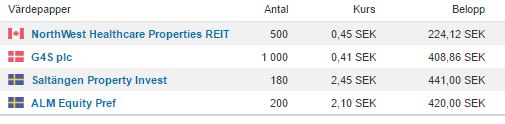

Har även sålt 800 aktier i G4S och tog hem en vinst på 14%. Ligger kvar med 1 000 aktier och ökar om den halkar ner till 19-20DKK igen.

Sålt hela innehavet i Akelius pref vilket har varit den största bidragaren av utdelningar till portföljen. Totalt 15 800kr har den spottat ur sig sedan hösten 2014.

Anledningen till försäljningen är att vi har möjlighet att köpa mer aktier i vårt onoterade innehav vilket vi kommer göra för 40tkr. Jag räknar med en direktavkastning på det köpte på mellan 25-50% vilket kanske låter extremt men så ser det faktiskt ut. Låg aktiekurs i relation till vinst samt att nästan hela vinsten delas ut vilket är rimligt i en konsultverksamhet.

Det betyder såklart att Avanzadepån minskar med 40tkr men det blir +-0 sett till våra totala tillgångar.